张裕披露2019年报:全国155家规模以上葡萄酒企业利润总额是10.58亿元,为何张裕利润是11.29亿元?

文 | WBO团队

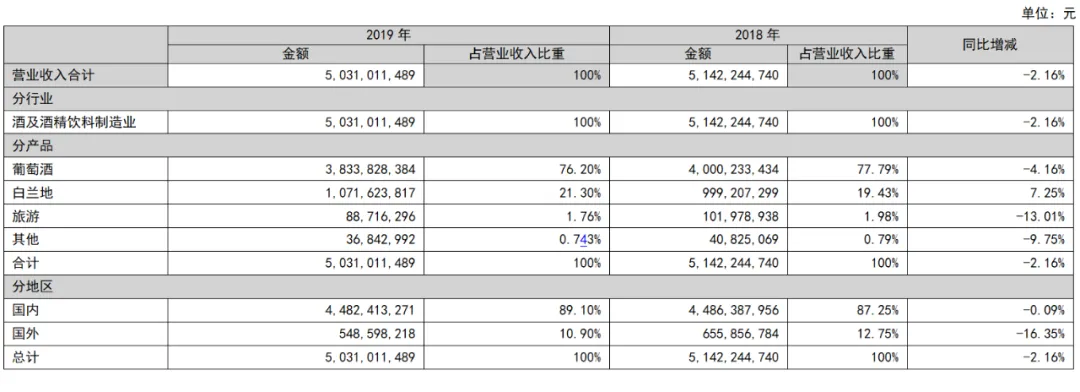

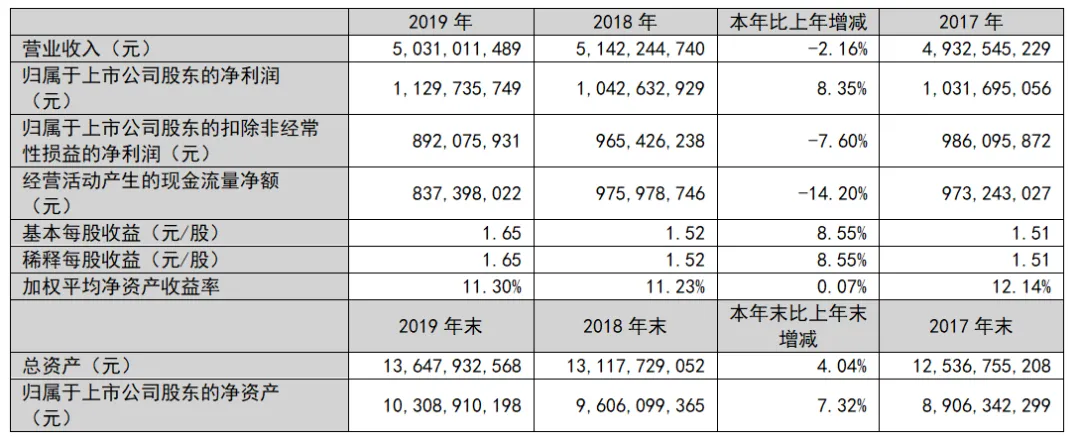

2020年4月23日,张裕如约披露了2019年年报:公司2019年完成50.31亿元的销售额,较去年下滑2.16%;归属于上市公司股东净利润是11.29亿元,较2018年上涨8.35%。

而在2019年,全国155家规模以上葡萄酒企业(年销售2000万以上)的利润总额是10.58亿元,事实上,张裕以外的大部分企业都处于亏损状态。

张裕2019年利润分配预案也较为提振人心:拟分红4.798亿元人民币,按照每10股派7元人民币(含税)的方式来进行分红。

在葡萄酒行业十年不遇、整体遭遇双位数下滑的寒冷年份,张裕交出了“有些温度”的答卷。

接下来,我们就来对比分析一下葡萄酒行业数据和张裕数据,看能不能在数据中找到想要的趋势和答案。

2019,葡萄酒行业成绩单

和张裕成绩单的背后

首先,我们看看进口葡萄酒的数据,据中国酒类进出口商分会披露海关数据显示,2019年瓶装酒进口额为22.89亿美元(按照2020年4月23日美元对人民币汇率1:7.05计算,进口额为162亿元人民币),下降14.26%;瓶装酒进口量为47.44万千升,下降9.96%。

应该说在过去十多年中,这是进口葡萄酒整体在中国交出的最惨成绩单。WBO通过调查发现,进口葡萄酒一些强势品牌业绩比较稳定,部分品牌还是在保持增长,比如张裕旗下歌浓、魔狮等强势品牌,都有两位数以上的增长。

显然,从数据上分析,进口葡萄酒行业进入了盘整年,强者恒强,弱者最终会被市场淘汰,进口葡萄酒行业碎片化的格局将得到改变。

其次,根据中国酒业协会数据显示,2019年全国规模以上(年销售收入2000万元)以上葡萄酒企业产量为45.15万千升,下降10.09%;销售收入为145.09亿元,下降17.51%;利润为10.58亿元,下降16.74%。

张裕作为中国葡萄酒规模企业的龙头,不含海外业务数,国内业务销售收入是44.82亿元,一家企业就占到全国规模以上企业34.68%。在利润层面,全国规模企业的利润总额是10.58亿元,而张裕一家的利润是11.29亿元,也就是说,绝大部分国内葡萄酒生产企业处于亏损的状态。

这个数据非常残酷,一方面,中国葡萄酒产业遇到了较大的困难,接下来急需国家政策层面的扶持;另一方面,张裕确实是支撑起了整个产业的希望,选择了正确的方向。

第三个数据是进口葡萄酒和国产葡萄酒的数据:将海关进口酒数量和国产酒产量简单相加,则合计为92.59万千升,进口酒和国产酒占比分别为51%和49%;金额合计为307亿元,占比分别为53%和47%。

综上,2019年,作为行业龙头企业,张裕国内业务销售量在中国整个葡萄酒市场(海关进口酒数量和国产酒产量总和)中占比为11.44%(10.6万千升/92.59万千升),国内业务销售收入占比为14.64%(44.82亿元/307亿元)。

从数据上来看,进口葡萄酒无论是量、额都比对国产葡萄酒实现了略超。但是,进口葡萄酒行业在2019年保持进口的有4000多家进口商,国产葡萄酒规模化企业却只有155家。显然,国产葡萄酒品牌发展更为集中一些。从张裕的超强实力上来看,我们也可以得出这个结论。

第四个数据是2019年进口酒和国产酒“双下降”,进口酒已是连续第二年下降,国产酒已是连续第七年下降。但是张裕利润却是连续两年在保持增长。

如此困难的年份,张裕为什么能有如此惊艳的表现?

2019,张裕三个微妙的变化

在2019年,张裕正在发生一些微妙的变化,这可能才是影响葡萄酒行业未来的重大举措。

第一个

初步建立“品牌经理制度”,“责、权、利”进一步明确

根据年报我们也可以看到,报告期内,公司强化了以酒种为主导的销售架构,理顺了葡萄酒、白兰地、进口酒等各酒种营销体系,销售队伍更加专注,“责、权、利”进一步明确。

理顺了张裕母品牌与子品牌关系,初步建立了“品牌经理制度”,根据不同品牌定位突出重点,有针对性地研究不同目标消费人群,让专注的人做专业的事,品牌发展规划愈发清晰。

并且通过“厂商共建费用池”,构建每个骨干经销商体系下的张裕专属团队,确保“向终端要销量,向培育消费者要增长”执行到位。

各个酒种根据品牌发展态势进行聚焦,明确了各自发力点,白兰地主动转变市场定位,努力学习高端白酒推广经验,切割高端白酒市场“蛋糕”。葡萄酒根据不同酒庄产品特点,以国际竞品为标杆研究市场策略。进口酒优中选优,聚焦发力智利魔狮、澳洲歌浓。

第二个

产品结构调整后更加清晰,新产品“不惊艳不上市”

在2019年,张裕的产品结构调整得非常清晰。

首先是国产葡萄酒部分。张裕第九代解百纳特选、珍藏、大师三款产品,是张裕旗下的腰部大单品,也是中国市场销量最大的葡萄酒单品,2019年销售额占比继续增大。

腰部以下的产品是100元以内的醉诗仙以及零售价在50元左右的大单品多名利组成。

腰部以上的产品是张裕的酒庄酒阵营,包括金字塔尖的顶级产品,由张裕摩塞尔十五世酒庄酒及丁洛特酒庄酒领衔;其次的是高端酒庄酒,主要由张裕爱斐堡酒庄酒、张裕卡斯特酒庄酒、张裕巴保男爵酒庄酒、瑞那城堡酒庄酒、黄金冰谷酒庄酒组成。

当然,这些顶级酒庄下都拥有自己的商业品牌,产品阵营更为完整。

在清晰的结构下,公司也在坚持新产品“无惊艳不上市”的高标准,陆续推出新款瑞那城堡、新款张裕卡斯特、新锐五星、派格尔、迷霓、长尾猫、菲尼潘达、限量版解百纳等一系列新品,得到了市场好评和消费者认可,使“张裕”品牌在国内外影响力持续提升;

张裕白兰地也进行了产品升级——高端由可雅白兰地酒庄系列组成、中坚力量是张裕珍藏五星金奖白兰地,中低端由新锐五星、迷霓、派格尔等品牌组成。既对白兰地进行了整体升级,也让各品牌的定位更为清晰,品牌整体形象更为年轻和时尚。

张裕的进口酒阵营——张裕先锋国际,也化繁为简,聚焦高端系列澳洲歌浓系列、中高端系列智利魔狮系列,组成两大新世界品牌阵营,进行全国化拓展。

法国拉颂酒庄、蜜合花酒庄和西班牙爱欧酒庄,作为旧世界的代表,则是整个阵营重要组成力量。

第三个

数字化营销深入骨髓

在年报中,我们可以看到张裕重点阐述了2019年公司转型数字营销的部分。

首先,借助数字化技术,实施精准营销,提升经营效率。报告期内,公司进一步深入落实订单驱动,对酒庄酒、解百纳、普通酒全面实现在线赋码,产品基本实现订单驱动;

其次,“一物一码”标识管理工作落实到位,高端产品防伪工作继续推进;逐步完成营销码改造,深入探讨经销商出入库扫码的延伸,初步规划了物流码、防窜码、营销码等“三码合一”的产品防伪追溯及营销推广系统,环节管控进一步加强。

更重要的是,实施“全面数字化转型”战略,助力销售订单线上、线下双驱动,线上借力天猫、京东、苏宁等平台,线下携手经销商推行APP下单订货;并且与腾讯、京东、天猫、苏宁等结成战略伙伴,利用数字化手段逐步实现“用户定位更精准、营销推广更精细、客户转化更高效”。

2020,张裕要做什么?

进入2020,因为疫情的影响,葡萄酒行业遇到了更大困难。作为龙头,张裕将如何度过此关?

在年报中我们也摘出了一些内容重点分析:

2020年,张裕将进一步深化和落实“三聚焦”战略。国产葡萄酒明确“主攻酒庄酒、做强解百纳”的发展方向,继续聚焦在国内七个酒庄、解百纳、醉诗仙等品牌上;白兰地坚持“高举高打”的发展战略,聚焦可雅、五星、迷霓、派格尔四个品牌,特别是聚焦在可雅和珍藏五星两支单品上;进口酒将聚焦六大收购品牌,特别是聚焦于歌浓和魔狮两大重点品牌。

张裕也将继续落实“以客户为中心、以奋斗者为本、以结果为导向”的经营方针。公司将采取有效措施,把“让更少的人管理经销商,更多的人与经销商一起服务终端和消费者”的市场策略全面落实到位。

张裕也将推动公司传统业务全面向数字化业务转型。将努力全面实现种植、生产、销售、营销等环节的数字化,进而对客户精准服务、对消费者精准化营销。

此外,努力拓展新的营销渠道以及进一步改进用人机制,加快选人用人机制、薪酬分配和激励机制改革。

根据以上的内容,WBO分析,2020年,张裕的改革将进入最关键的阶段。

首先是聚焦战略不会改变,张裕之所以在最近几年的行业低谷中还有不错表现,拥有不错的利润,本身就和聚焦战略息息相关。

其次,张裕的数字化脚步不会改变。张裕是葡萄酒行业最先启动也是最快落实数字化战略的企业,是葡萄酒行业营销理念最为先进的企业之一,未来张裕通过数字化营销,相信会逐步形成和消费者的深度沟通,更好服务经销商和消费者。

这些变化,应该也会成为引领葡萄酒行业的风向标。

我们也期待,在最困难的2020年,葡萄酒行业能放下自身包袱,重启改革,真正去完成自身的蜕变。