副牌葡萄酒:缩小差距

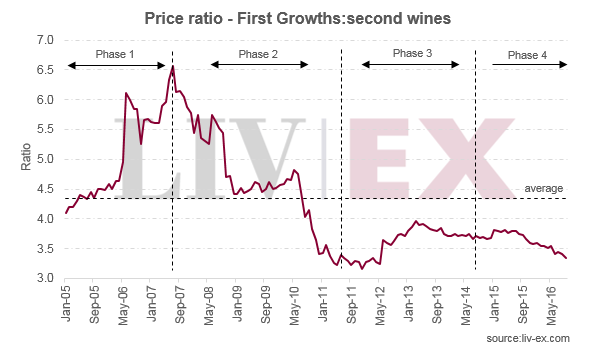

早于2007年7月,平均每瓶主牌葡萄酒的价格约相等于6.6瓶副牌葡萄酒(即略多于一箱标准的六瓶装); 但现时这个比率却只是一半 – 3.3瓶。

上图显示了自2005年起,一级酒庄的主牌葡萄酒与其副牌葡萄酒之间的价格关系;而这关系已经历了多个阶段。 第一阶段是直至2007年夏天,市场一向是由“传统的”英国和欧洲优质葡萄酒买家主导。一级酒庄的价格正不断上涨,但品牌效应不但没有令其副牌酒受惠,反而加大了它们之间的价格差距。

第二阶段则体现了亚洲买家在优质葡萄酒市场上的重要性在上升。 在2008年2月,由于香港完全取消葡萄酒税和关税的政策,大大推动了亚洲的优质葡萄酒投资市场。

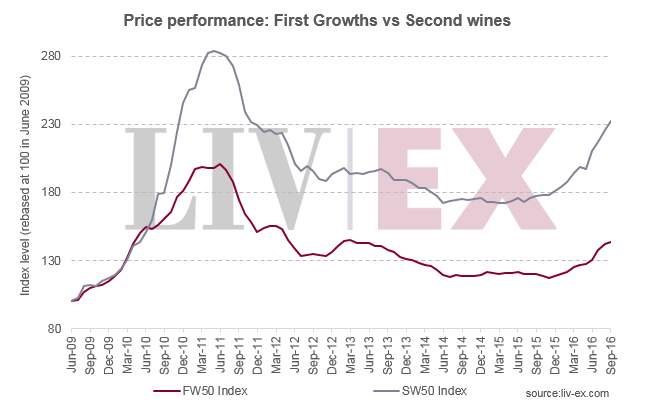

此时,品牌导向的中国买家开始进一步推高波尔多葡萄酒的价格,尤其是一级酒庄和其副牌葡萄酒。 由于拉菲Lafite Rothschild及其它一级酒庄的价格已高至令人目眩的水平,使副牌葡萄酒因其低得多的品牌入门价位而更具吸引力。 如下图所示,至2010年中期,副牌葡萄酒的价格暴涨。 在2009年6月至2011年6月期间,跟踪一级酒庄葡萄酒价格走势的Liv-ex 优质葡萄酒50指数上升了101%; 而副牌葡萄酒50指数则更上升了183%。至2011年12月,一级酒庄主牌葡萄酒的平均价格只比副牌葡萄酒高3.2倍。

第三阶段标志着市场的衰退期,但价格差距却开始加大。 虽然双方的价格均同时下跌,但副牌葡萄酒因低迷的中国大陆市场而跌幅更大;市场最后于2014年7月见底。

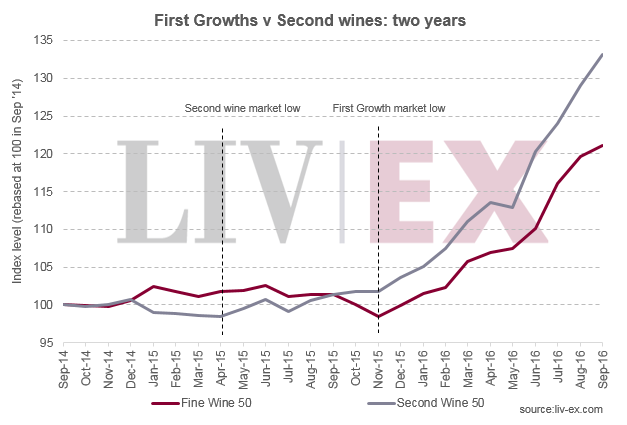

波尔多市场最近又再次兴旺, 而波尔多一级酒庄的副牌葡萄酒再度跻身最佳表现的葡萄酒之一。副牌葡萄酒50指数迄今已上升了28.5%*,优质葡萄酒50指数和较广泛的波尔多500指数则分别上升了21.3%和17.7%。 它们的强势表现再次与追求品牌的亚洲买家有关,而英镑的走弱更进一步加强了它们的表现。

一级酒庄的平均价格现在是副牌葡萄酒平均价格的3.3倍。 如第一个图表中所示,这个比率正在下跌,但这又会持续多久?

来源:Liv-ex